El anexo de accionistas, partícipes, socios, miembros del directorio y administradores es una declaración que deben hacer al SRI las sociedades (de conformidad al Art. 98 de la LORTI), sucursales de sociedades extranjeras residentes en el país y los establecimientos permanentes de sociedades extranjeras no residentes.

Para efectos de este reporte, el SRI, mediante Resolución, ha determinado los denominados niveles de composición societaria, debiendo reportarse únicamente el primer nivel, salvo en el caso de que los titulares o beneficiarios de derechos representativos de capital, los miembros de directorio o los administradores del sujeto obligado, sean sociedades no residentes sin establecimiento permanente en el Ecuador, caso en el cual se deberá reportar la información señalada para cada nivel hasta llegar al último, en que se identifique a las personas naturales que sean beneficiarios finales.

Niveles de composición societaria:

Primero. – Relación directa entre el sujeto obligado con sus titulares o beneficiarios de derechos representativos de capital.

Demás niveles. – Es segundo, tercero, cuarto o el nivel que corresponda de acuerdo al número de sociedades intermediarias que existan hasta llegar al último nivel en que se identifiquen a los beneficiarios finales.

Se identifican como último nivel a las instituciones del Estado, empresas públicas reguladas por la LOEP, misiones y organismos internacionales y dependencias y organismos de Estados extranjeros. Debido a que solo se reporta dentro del primer nivel, salvo la excepción antes mencionada, estos sujetos no se encuentran obligados a reportar información alguna, junto con las organizaciones del sector financiero y no financiero que se encuentren bajo el régimen de la LOEPS.

¿Qué información se debe reportar en esta declaración?

De acuerdo al 100% de los titulares o beneficiarios de derechos representativos de capital, se debe reportar lo siguiente:

- Denominación, razón social o nombres completos;

- Número de identificación, RUC, número o código de identificación fiscal;

- Tipo de persona (natural o jurídica);

- País y jurisdicción de residencia fiscal.

- Régimen fiscal (régimen general, paraíso fiscal, régimen preferente o jurisdicción de menor imposición);

- Porcentaje de participación. (En el caso empresas que cotizan en bolsa de valores solo debe reportar a los accionistas que posean un porcentaje mayor al 2% de lo negociado en bolsa nacional).

- Señalamiento sobre si sus titulares, miembros de directorio o administradores son partes relacionadas del sujeto obligado.

¿Cuándo se reporta?

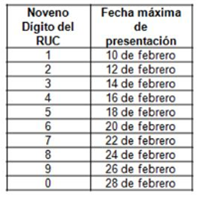

El anexo debe ser presentado previo a la declaración del Impuesto a la Renta del mismo ejercicio fiscal, según el noveno dígito del RUC:

.

Consecuencias del incumplimiento de la declaración.

En el caso de no presentación del anexo, previo a su declaración de impuesto a la renta del ejercicio fiscal al que corresponda y hasta la fecha de vencimiento de dicha declaración deberá aplicar la tarifa del 25% a la totalidad de su base imponible para efectos del cálculo del impuesto a la renta del ejercicio fiscal al que corresponda dicha información.

En el caso de presentación de la información de manera incompleta, aplicará la tarifa del 25% de impuesto a la renta, a la parte de la base imponible que corresponda a la participación no reportada.

Así mismo, aplicará la tarifa del 25% de impuesto a la renta, a la totalidad de la base imponible, en los casos en que el sujeto obligado, no reporte el 50% o más de su composición societaria.

Responsabilidad del Representante Legal al momento de la presentación del Anexo de accionistas y su contenido.

Corresponde a la Junta General la designación tanto de Presidente y Gerente General, quienes ejercerán, de conformidad con los estatutos de la empresa, la administración de la misma, como también la representación judicial y extrajudicial y demás competencias que les sean atribuidas.

Es así que, al ser la presentación del Anexo de Accionistas una obligación con el SRI, su cumplimiento está dentro de las obligaciones de los administradores (o gerentes) de conformidad con el artículo 124 de la Ley de Compañías, esto es cumplir y hacer cumplir las disposiciones legales. Así mismo, cuentan con la obligación de que su actuar proceda de acuerdo a la diligencia debida dentro de una administración mercantil prudente, lo cual se concatena con el denominado Buen Gobierno Corporativo, cuyas aristas giran, entre varios puntos, en torno al control de cumplimiento de la normativa legal vigente.

Pero, más allá del cumplimiento de esta disposición de la Administración Tributaria que es el Anexo de Accionistas, ¿qué responsabilidad asume el representante legal respecto al contenido del Anexo, su precisión y veracidad?

La LORTI, en el artículo no numerado que subsigue al 48, reconoce dos escenarios:

- Cuando el beneficiario efectivo sea residente fiscal en el Ecuador, y se incumpla con la presentación del Anexo, se procederá a la retención del impuesto a la renta sobre los dividendos y utilidades que esta distribuya.

- En caso de que una sociedad informe como beneficiario efectivo a una persona natural que no sea residente fiscal en el país, que debido a cualquiera de las jurisdicciones involucradas en la cadena de propiedad (niveles de composición societaria), pueda no ser considerado beneficiario efectivo, ni revele la propiedad real del capital, la obligación de reportar el Anexo de accionistas únicamente se entenderá cumplida si es que la sociedad informante demuestra que dicha persona natural es el beneficiario efectivo, caso contrario se entenderá incumplida la obligación.

Esto es, que la no presentación y la presentación incompleta o no verídica del Anexo de Accionistas, salvo la condición antes dicha, se entiende como incumplimiento de la obligación, y en relación a los artículos 124 y 125 de la Ley de Compañías, antes mencionados, el representante legal es quien está a cargo de ello y en caso de incumplimiento este responderá ante la compañía y terceros.

Comentarios recientes