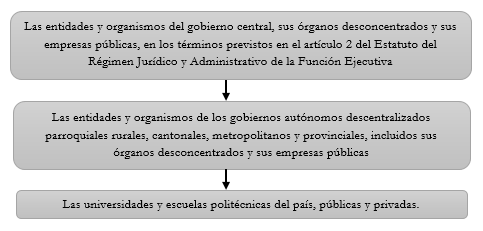

Mediante la NAC-DGERCGC21-00000037, el SRI resolvió establecer las normas para la aplicación de la retención del cien por ciento (100%) del Impuesto al Valor Agregado (IVA) por parte de entidades y organismos del sector público del gobierno central y descentralizado, sus órganos desconcentrados y sus empresas públicas y universidades y escuelas politécnicas del país. De esta forma, conforme al numeral 1 del artículo 29 del Código Tributario, se califican a los siguientes sujetos pasivos como agentes de retención del cien por ciento (100%) del IVA:

En su calidad de agentes de retención, retendrán a partir del periodo fiscal agosto de 2021 – a declararse en septiembre de 2021 – el cien por ciento (100%) del IVA, manteniendo en sus cuentas los valores retenidos sin necesidad de transferirlos al Servicio de Rentas Internas, de conformidad con la ley.

Los valores de IVA retenidos que no han sido depositados en la cuenta del Servicio de Rentas Internas (SRI) se informarán mensualmente a través del Formulario para la declaración del IVA, considerando para el efecto la casilla “802” y observando lo establecido en el artículo 158 del Reglamento para aplicación de la Ley de Régimen Tributario Interno.

Recordamos a nuestros clientes que contratan con el Estado, con Gobiernos Autónomos Descentralizados y con Universidades y Escuelas Politécnicas, tener en cuenta la retención del 100% del IVA de lo que vendan; ya que causaría una resta en su flujo, por lo que recomendamos manejar bien su IVA para que puedan pedir devolución del mismo.

Los profesionales del área Tributaria de CEVALLOS & NOBOA se encuentran dispuestos para analizar de manera detallada los efectos que pueda tener en su empresa, la aplicación de las normativas aquí expuestas. La presente información, no es ni podrá ser usada como asesoría u opinión legal ya que se trata de un documento puramente informativo.

Comentarios recientes